【海外FXのデメリット・リスクは全部で8つ】包み隠さず全て洗い出しました。

「最大1000倍のレバレッジで取引できる!」

「入金額が2倍になるボーナスがもらえるなんて神」

このように海外FXには国内FXにはないメリットがあるのはたしかです。

しかし海外FX業者を利用することは決していいことばかりではありません。

みなさん薄々お気づきだとは思いますが、海外FX取引にはデメリットも孕んでいます。

後で気付いて「やっぱり海外FXで取引するんじゃなかった…」と後悔しないように、この記事でリスクを確認した上で納得して海外FXデビューを飾っていただければ幸いです。

当サイト(海外FXジャッジメント運営部)が誤魔化しなしでデメリット・リスクを全部お伝えしていくので一度目を通してみてください。

目次

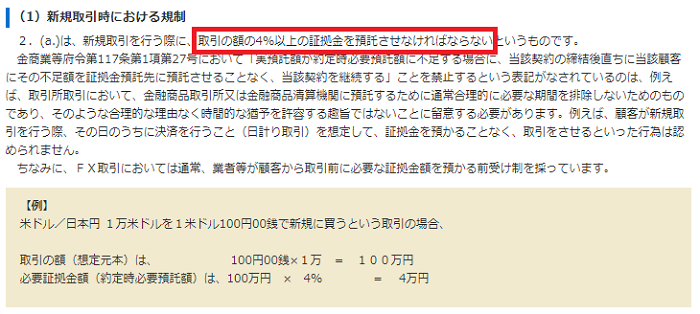

デメリット①出金申請→口座着金までに手数料と時間がかかる

これが海外FXの1番ダメなところ。

海外の銀行を経由する分仕方ない部分はありますが、出金申請から口座着金までに最短でも3営業日かかってしまいます。

また出金にかかる手数料が高くついてしまうのもネックです。

トレーダーの口座に送金されるまでに海外(もしくは国内)の銀行を余分にリレーすることになるので、

- 海外FX業者の口座→中継銀行

- 中継銀行→トレーダーが開設している国内銀行

の両方で手数料が発生。

手数料は合計で3,000円~4,000円になります。

国内FXでは主流の「クイック出金・出金手数料0円」に比べると、海外FXはかなり後手を踏んでいると言えます。

出金ルールもややこしい…守らないと出金拒否される場合もある

また海外FXは出金の際に考慮しないといけないルールがややこしいのも特徴。

今思いつくだけでも、

- クレジットカード入金分はクレジットカードにしか出金できない

- ビットコイン入金分はビットコインにしか出金できない

- クレジットカードで入金した場合は全額を銀行送金で出金できない

など、細かいルールの中で出金していく必要があります。

ルールを守らないと出金申請がはじかれてしまうこともあるので、利用する業者の出金ルールはしっかり確認しておくようにしましょう。

【bitwalletの登場で出金の煩わしさは緩和されつつある】

Netellerが利用できなくなった今、海外FX出入金の救世主とも言えるのがbitwallet。

bitwallet経由で出金すれば手数料824円でトレーダーの銀行口座に送金できます。

- 海外FX口座→bitwalletへの送金は手数料無料

- bitwallet→銀行口座への送金は手数料824円

またbitwallet経由で入金しておけば、出金額全額をbitwalletに引き出せるのもポイント。

ややこしい出金ルールから解き放たれて、ストレスフリーで資金移動できます。

(参考:bitwalletの評判!海外FXの出入金でNetellerの後釜になりえるのか徹底検証!)

※以前までは「mybitwallet」というサービス名でしたが、2018年9月10日よりbitwalletに社名が変更になりました。

デメリット②日本の金融庁に無登録

海外FX業者は1つとして日本の金融庁に登録していません。

金融庁に登録するためには「レバレッジ25倍以下」という要件を満たさないといけないので、海外FX業者は「登録したくてもできない」というのが現状です。

(参照:一般社団法人「金融先物取引行委員会」HP)

「数百倍のレバレッジで取引したい」という願いを叶えるには「金融庁に無登録の業者を利用する」というのは受け入れないといけません。

海外のライセンスを取得していれば一定の信頼性はある

ただ日本の金融庁に登録していないだけで、外国の金融機関の認可を受けている海外FX業者もあります。

全世界どこのライセンスも取得していないのは考えものですが、どこか1つにでも登録していれば一定以上の信頼性はあると言えます。

| 海外FX業者 | 登録ライセンス |

|---|---|

| XM | セーシェル金融庁ライセンス |

| LAND-FX | ニュージーランドライセンス(FSPR) |

| Axiory | ベリーズライセンス(IFSC) |

| TitanFX | ニュージーランドライセンス(FSPR) |

| Tradeview | ケイマン諸島ライセンス(CIMA) |

| FBS | ベリーズライセンス(IFSC) |

| iFOREX | 英領バージン諸島の金融サービス委員会(BVIFSC) |

| HotForex | セントビンセント&グレナーディン証券取引委員会(SVG FSA) |

【金融庁に無登録=危険というわけではない】

日本の金融庁は無登録の業者を利用することに対して警告を出しています。

(参考:金融庁HP「警告書の発出を行った無登録の海外所在業者」(PDF))

しかしこの警告の根拠はあくまで「金融庁に無登録である」ということだけです。

上述したように海外のライセンスを取得して真っ当に運営されている業者でも警告の対象になっています。

「金融庁が危ないって言ってるから、海外FXは全部危ない」というわけではないので勘違いしないようにしてください。

デメリット③信託保全が義務化されていない

信託保全とは業者の過失や倒産でトレーダーが損した場合に、損失金額を補償してもらえる制度のこと。

たとえば口座に30万円預けてた業者が倒産した場合、信託保全の下では30万円まるまる補償してもらえることになります。

金融庁に登録している国内FX業者にはかならず信託保全がありますが、海外FX業者は”必ずしも”お金を補償してくれるわけではありません。

業者が倒産したり、サーバートラブルで不利益を被ったとしても泣き寝入りになってしまうパターンがあります。

任意だが信託保全・資金補償を約束している海外FX業者もある

ただ先程”必ずしも”と申したのは、海外FX業者の中でも自分から進んで資金補償の制度を用意しているところもあるから。

もし「資金補償を約束してくれないと安心できない!」ということなら、信託保全アリの海外FX業者を選べば問題ありません。

【信託保全・資金補償アリの海外FX業者】

| 海外FX業者 | 補償内容 |

|---|---|

| XM | 口座残高分を全額信託保全 |

| LAND-FX | 5万ユーロ(約650万円)まで信託保全 |

| Axiory | 入金額分を全額信託保全(利益額は対象外) |

| TitanFX | 全額信託保全 |

| Tradeview | 3.5万ドル(約350万円)まで信託保全 |

| FBS | 全額信託保全 |

| iFOREX | 2万ユーロ(約260万円)まで信託保全 |

| HotForex | 最大500万ユーロ(約6億5000万円)まで補償 |

デメリット④スプレッドが広め

海外FXで取引するなら、国内FXよりも広いスプレッドを受け入れないといけません。

たとえば当サイトのスプレッドランキング1位のLAND-FXでも、国内FXよりも平均して0.5pips(銭)程度スプレッドが広くなっています。

| 通貨ペア | DMM.com証券 (国内FX) |

LAND-FX (海外FX) |

|---|---|---|

| ドル円 | 0.3銭 | 0.8銭 |

| ユーロドル | 0.5pips | 0.8pips |

| ユーロ円 | 0.5銭 | 1.5銭 |

| ポンド円 | 1.0銭 | 1.8銭 |

| 豪ドル円 | 0.7銭 | 1.6銭 |

| ポンドドル | 1.1pips | 1.2pips |

※LAND-FXは変動スプレッドなので、スプレッドの平均値を記載しています。

私も初めて海外FX業者のスペックを目の当たりにした時「え?スプレッドこんなに広いの」と驚きました。

スプレッドが広めなのは「公平な取引環境の代償」

ただ海外FXの方がスプレッドが広いのは、トレーダーにとって公平な取引環境を用意している以上仕方ないことです。

というのも海外FXと国内FXでは、FX業者としての仕組みが180度違います。

■海外FX:NDD方式、A-BOOKの業者が多い

→トレーダーと利益が相反しない

- トレーダーの注文はFX市場や取引相手になる金融機関の元に流れる

- 業者は注文を呑んでないので、トレーダーの損失を業者の利益にできない

■国内FX:DD方式(OTC方式)、B-BOOKの業者が多い

→トレーダーと利益が相反する

- トレーダーの注文の多くは業者が呑む形になる

- トレーダーと業者が取引していることになるので、トレーダーの損失が業者の利益になる可能性アリ

国内FXではトレーダーが負けるほど業者が潤うことになるので「業者が意図的にトレーダーを負けさせる可能性がある環境」といっても過言ではありません。

いくら性善説の人でも急にレートが動いたり逆指値を狙われたりした暁には「わざとかも…」と疑わざるをえないでしょう。

一方で海外FXはトレーダーが負けても何も美味しくありません。

ただトレーダーの負け分をキャッシュポイントにできない分、スプレッドを多めに徴収して業者の利益を確保しています。

「海外FXはスプレッドが広い分、トレーダーが不利になりにくい環境で取引できるんだ」くらいで思っていただければ幸いです。

(参考:【OTC/NDD】海外FXと国内FXの約定力の違いは取引方式の違いにあった)

デメリット⑤大きなポジションを持ててしまう

海外FXの強みである数百倍のレバレッジは、時としてはデメリットになってしまいます。

持とうと思えば、かなり大きなポジションを持ててしまうからです。

大きなポジションを持てばもつほど1pipsあたりの含み損が大きくなるので、証拠金維持率が急激に減っていくことになります。

【レバレッジ別10万通貨エントリーに必要な最低証拠金】

※ドル円=100円で計算しています

| 口座レバレッジ | 必要証拠金 | 1pipsあたりの価値 |

|---|---|---|

| 200倍 | 50,000円 | 1,000円 |

| 400倍 | 25,000円 | 1,000円 |

| 800倍 | 12,500円 | 1,000円 |

| 1000倍 | 10,000円 | 1,000円 |

仮に20,000円の入金で10万通貨ののポジションを持ってしまうと、あっという間15~18pipsの逆行でロスカットを食らっただけで損失が確定してしまいます。

海外FXで取引する際は無理に大きなポジションでエントリーしないように自制心を保つことが大切です。

デメリット⑥ロスカット水準が低めに設定されている

ロスカット水準とは自動損切りのラインのこと。

国内外問わずFX業者は「証拠金維持率が〇〇%以下になったら強制決済する」という基準を定めています。

海外FX業者はロスカット水準が低め(0%~30%)に設定されているので、ロスカット後の口座残高が少なくなってしまいます。

以下海外FXと国内FXで10万円入金して5000通貨エントリーした場合のロスカット後残高を比較しました。

■海外FX業者(XM)の場合

※口座レバレッジは100倍

ロスカット水準は20%

→ロスカット後残高は1000円

■国内FX業者(ヒロセ通商)の場合

※口座レバレッジは10倍

ロスカット水準は100%

→ロスカット後残高は5万円

海外FXではうまく自分で損切りラインを設定しないと、ずるずる負けてしまうリスクがあります。

デメリット⑦トラブルが起こっても泣き寝入りになるパターンが多い

繰り返しになりますが、海外FX業者は日本の金融庁の管轄外です。

万が一トラブルに巻き込まれたとしても、日本の金融庁に助けを求めることはできません。

海外にも為替取引のトラブル相談を担っている世界的な機関はないので、業者と連絡がとれなくなったら最後。

トレーダー側が諦めるしか道はなくなります。

上述したライセンスや信託保全含めて、トラブルが起こる可能性が低くて実直な業者を慎重に選ぶことが重要になります。

(関連:安心・安全で信頼できる海外FXブローカーの見分け方6つのポイント)

デメリット⑧稼ぎすぎると税金が重くのしかかる

海外FXの利益には適応されるのは累進課税制度。

稼げば稼ぐほど税金が高くなる仕組みです。

税率は以下の通りになります。

| 課税所得金額 | 税率 |

|---|---|

| 195万円以下 | 15% |

| 195〜330万円以下 | 20% |

| 330〜695万円以下 | 30% |

| 695〜900万円以下 | 33% |

| 900〜1800万円以下 | 43% |

| 1800万円以上 | 50% |

国内FXではどれだけ稼いでも一律約20%。

利益が330万円を超えたあたりから、海外FXの方が税金が高くなることになります。

損益通算もできない

また海外FXでの利益は1年単位で見られるので、国内FXのように損益通算で計上することができません。

【損益通算とは】

3年間の利益・損失を合算して課税対象額を決めてもらえる制度のこと。

たとえば以下のような例を考えてみましょう。

「2018年に500万円の損失を出して、2019年に400万円の利益を出した」

損益通算できる国内FXでは、2019年の課税対象額は「400万円-500万円」で-100万円。

税金はかからないことになります。

上記の場合、海外FXでは400万円が丸ごと課税対象になるので、トータルで負けてても税金を支払うハメになってしまいます。

(関連:【2018年最新】海外FXの税金、確定申告ってどうすればいいの?【累進課税】)

海外FXでデメリット・リスクを回避するには「業者選び」と「自制心」が必要になる

最後に今回紹介したデメリットを3段階でまとめてみました。

【どうしても受け入れざるを得ないデメリット】

- 出金に時間とお金がかかる

- スプレッドがやや広い

(公平な取引環境の代償) - 稼ぎすぎると重税になる

【業者選びで解決できるデメリット】

- 金融庁に無登録

→海外ライセンス登録業者を選ぶ - 信託保全が義務じゃない

→資金補償がある業者を選ぶ - トラブルが起こっても対処のしようがない

→安心・安全な業者を選ぶ

(関連:安心・安全で信頼できる海外FXブローカーの見分け方6つのポイント)

【自制心を持てば解決できるデメリット】

- 大きなポジションを持ててしまう

→口座レバレッジを低めに設定しておく - ロスカット水準が低めに設定されている

→自分で損切り・撤退ラインを設定しておく

海外FXで取引する以上どうしようもないデメリットもありますが、8つ中5つはあなたの心構え次第でどうにでもなります。

対処できるリスクはしっかり対処した上で海外FXでの取引を楽しんでください。